上一篇我們講過了勞報單的所得分類與稅額計算邏輯,這一篇將帶你掌握最實務的一環:什麼時候要申報?怎麼繳稅?憑單怎麼開?

📍適合對象:企業主、會計人員、人資單位、接案工作者。

📍文章目的:說明扣繳申報時程與程序,避免漏報、遲報與罰鍰風險。

一、誰是「扣繳義務人」?

在勞務報酬的給付中,企業(付款方)通常即為「扣繳義務人」,負責在付款時先行代扣稅款與補充保費,並於規定期限內完成申報與繳納。例如公司支付演講費、設計費、顧問費等報酬給自然人,即須負擔扣繳與申報責任。

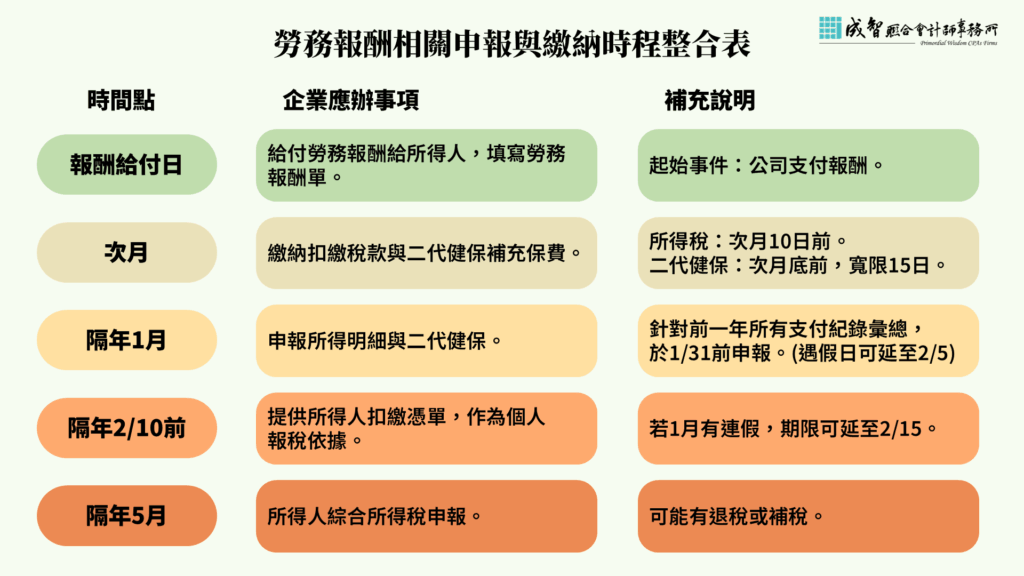

二、扣繳與繳稅的時間點是什麼時候?

- 所得稅繳納:次月10日前

企業需於給付次月 10 日前完成代扣稅款繳納。 - 補充保費繳納:次月底前

應於所得或收入給付日的次月底前繳納補充保險費,得寬限15 日。 - 申報扣繳憑單:次年 1 月底前

企業需統計彙整開立各筆報酬的扣繳申報書,並報送國稅局。 - 提供所得人扣繳憑單:次年 2 月10日前

寄送給報酬接收者(自然人),作為其個人綜合所得稅申報依據。

📌 小提醒:若遇1月有連續3日以上國定假日,扣繳憑單申報期間延長至2月5日止,扣繳憑單填發期間延長至2月15日止。

✅ 勞務報酬相關申報與繳納時程

📌 重點概念總結:

- 扣繳是在公司給付報酬時,預先從報酬中「扣」起一部分稅金並代為「繳」給政府。

- 申報是指企業於隔年初向國稅局報告全年給付紀錄與代扣資料,產出「扣繳憑單」。

- 二代健保是額外針對某些類型收入(如兼職、執行業務、租賃、股利等)課徵的保險費。

- 所得人報稅(每年5月)時,才能根據實際狀況進行「多退少補」。

三、申報與繳納方式有哪些?

- 線上繳納稅款(推薦)

- 使用財政部各類所得扣繳稅額繳款書 。

- 全民健保補充保費作業專區 。

- 金融機構臨櫃繳納

- 列印繳款書後攜至銀行辦理。

- 扣繳憑單申報方式

- 人工書面申報(少量)。

- 媒體申報(光碟等)。

- 網路申報(大量且推薦)。

四、延遲或漏報會怎麼樣?

根據《所得稅法》第114條規定,若扣繳義務人未依限申報,將面臨以下風險與處罰:

🔻 1. 補稅與加計利息

若未依法代扣稅款、未按時繳納或少繳:

- 必須補繳原應扣稅額。

- 並加計自繳納期限屆滿次日起至補繳日止的利息,利率依中央銀行公布之定存利率調整。

🔻 2. 處以罰鍰

- 未申報或遲報扣繳憑單,國稅局得依漏報或遲報的情節處以罰鍰。

- 若屬故意隱匿、逃漏稅者,將面臨更重處罰,甚至涉及刑責。

🔻 3. 公司費用不被認列

- 未提供完整扣繳憑單或未依期申報,報酬支出將可能不能列為公司費用,影響整體所得稅負擔。

🔻 4. 勞保、健保補充保費責任未盡

- 若未於給付次月底前完成補充保費繳納,健保署得要求補繳,並加計滯納金。

- 多次違規,亦可能影響公司誠信評等。

📝 成智會計師提醒:

- 勞務報酬涉及的報繳作業,時間點分散且跨年度,應建立內部SOP對應時程。

- 若有多筆報酬應集中管理申報與開單流程,降低重複與遺漏風險。

- 系統化報表與工具(如產生器)可協助快速生成報酬單與統一格式繳款書。

- 如發現遲報、漏報,應主動補報、補繳稅款,降低裁罰機率。

👉 延伸工具推薦:勞報單產生器

覺得手動填寫勞報單太麻煩、格式容易錯、稅額難計算?

成智會計師事務所特別設計出一套 免費線上「勞務報酬單產生器」,讓你只要輸入基本資料與報酬金額,系統就會自動幫你:

✅ 產出完整格式的報酬單(含稅額與補充保費試算)

✅ 自動分類扣繳類別與應填欄位

✅ 一鍵下載 PDF,隨時列印簽署

這項工具廣受人資與企業愛用,不僅節省時間,也降低出錯風險!

📘 三篇勞務報酬知識總整理:填對、算對、報對,一次掌握!

從第一篇的「勞務報酬單是什麼」、第二篇的「所得類別與稅額試算」,到本篇的「申報流程與繳款時程」,相信你已經對整體勞務報酬的作業邏輯有了清晰的輪廓:

✔️ 分類要正確,才能適用正確的稅率與免稅條件。

✔️ 計算要精準,補充保費與所得稅都不能忽略。

✔️ 申報要即時,避免罰鍰、補稅與費用不被認列。

在我們協助過無數企業與專業工作者的過程中,我們深知,稅務制度從來都不是冰冷的法條堆疊,而是每一筆努力成果最終的落地回應。每一張報酬單、每一次試算、每一個準時申報的日子,背後都是你對營運誠信的堅持。

成智會計師團隊希望成為你最值得信賴的財務夥伴, 在你身邊,一起預見制度的節奏、看見未來的選擇。

📘 接下來,我們將進一步探討「報酬單與發票的搭配策略」,以及在報酬、稅負與節稅間如何取得最佳平衡,請持續關注!