「剛才設計師把圖修好了,我先用手機網銀轉帳給他,讓他早點休息。」 在事業快速成長的過程中,老闆們總是講求效率。 […]

月底結帳的日常,我們懂你的壓力 每到月底,桌上總是疊著厚厚的勞務報酬單。身為負責把關公司帳務的您,一邊要趕著發 […]

公司營收創新高,申請銀行貸款卻頻頻卡關?問題可能出在您的財務報表體質。本文解析銀行授信眼中的關鍵地雷:擴大書審的隱藏代價、內外帳差異風險,並提供優化財報的 3 步驟 SOP。立即下載融資體質檢核表,將稅務成本轉化為企業的信用資產,讓成智助您取得擴張資金。

面對資遣與人員異動,企業如何合規處理?成智會計師解析「資遣費計算、勞健保退保、非自願離職證明」5大關鍵流程 (SOP)。協助您建立完善的退場管理機制,精準掌握通報時效,降低勞資爭議風險,讓道別也能展現專業與體面。

面對變動,我們選擇從容 每當新聞播報基本工資調漲的消息,身為企業經營者的您,第一時間想到的或許是:「人事成本又 […]

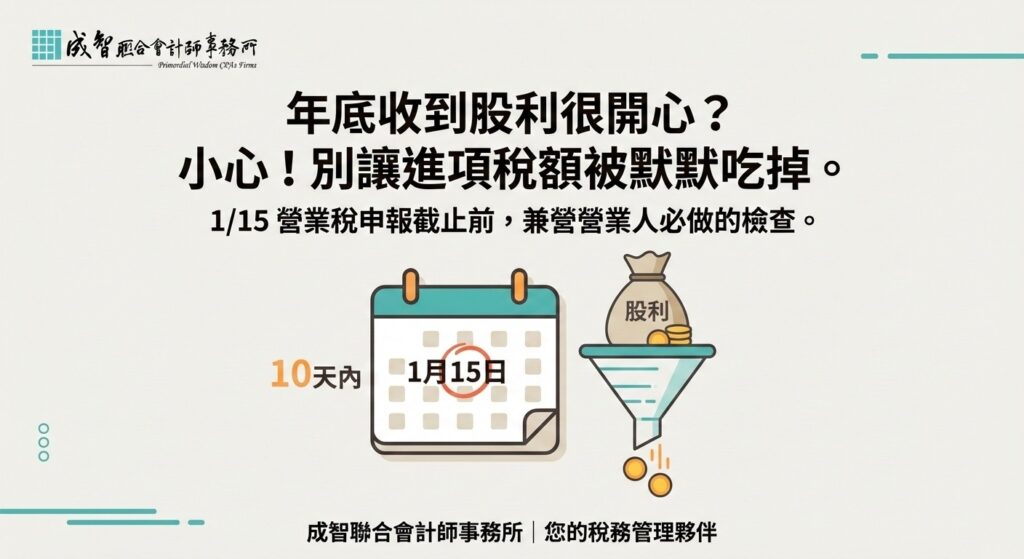

給兼營營業人的歲末提醒:善用「直接扣抵法」,讓稅務成為獲利的守護盾。 歲末年終的「隱形」稅務風險 又到了 1 […]

中小企業的財務結構單純,但報稅時若能提早整理、分類與設計,就能合法地降低稅負,同時讓公司帳務更乾淨、可追蹤、也更具信任力。

當發票「尚未申報」且「未交付買受人」時,直接作廢重開是最單純的。但如果發票「已經申報」或「對方已經入帳」,強行作廢反而會造成雙方帳務不對稱,甚至引發國稅局的系統勾稽異常。這時,「折讓單」就扮演了「逆向修正」的角色。它不需要否定原有的交易(作廢),而是以「負項」的方式,誠實記錄交易金額的減少。這展現了企業對帳務處理的嚴謹度,也是法規賦予我們調節營業稅(VAT)的合法權利。

知道風險在哪裡之後,下一步就是:「那到底要怎麼規劃,才比較安心?」 以下四點,是成智在協助企業主與高資產家族時 […]

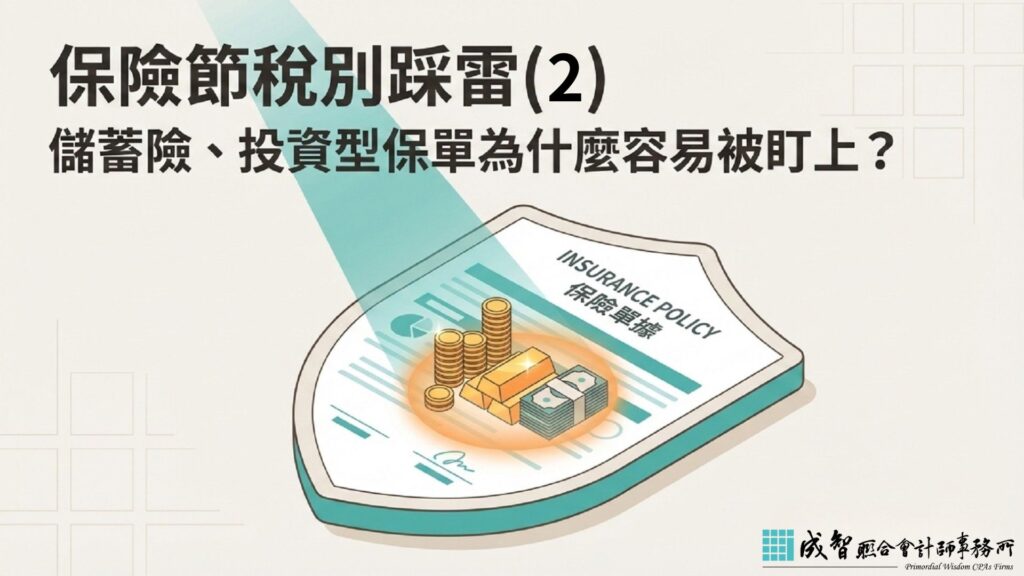

為什麼同樣是保單,有的能順利傳承,有的卻被視為逃稅工具?在很多爭議案件中,被併入遺產課稅的,通常不是早年規劃的傳統保障型壽險,往往是後期大量購入的儲蓄型、利率變動型或投資型壽險。