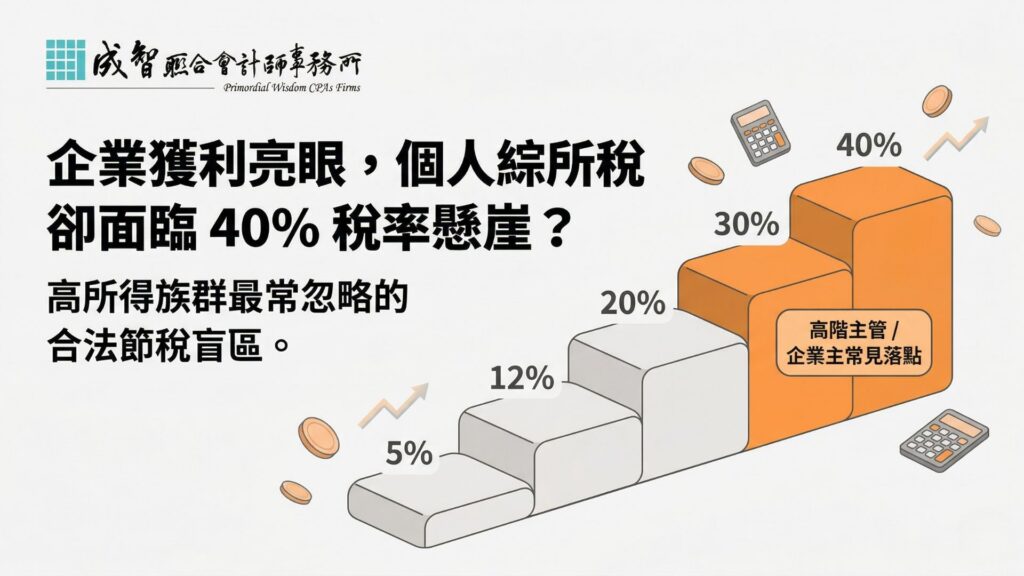

▍企業營利亮眼,但個人綜所稅卻成了甜蜜的負擔?

每年五月報稅季,我們常在會議桌上看到許多企業主眉頭深鎖。公司在您的帶領下業績蒸蒸日上,各項營所稅的節稅規劃也都按部就班地執行;然而,當視線轉移到「個人綜合所得稅」的稅單時,高階經理人與企業主往往因為薪資所得較高,輕易就觸及了 30%、甚至是 40% 的高稅率級距。

我們理解,企業主總是習慣將心思放在公司的營運與財務優化上,卻時常忽略了自己個人的財富累積效率。其實,在現行的法規中,有一個經常被低估、卻極度適合高所得族群的合法節稅工具——也就是勞退自提 6%。

▍法規解析:不只是員工福利,更是老闆的專屬權益

許多人誤以為「勞工退休金」只有一般員工才能參與。事實上,根據《勞工退休金條例》第 14 條規定,實際從事勞動之雇主、委任經理人,同樣可以在每月工資 6% 的範圍內,自願提繳退休金。

這項規定的迷人之處,在於**「遞延課稅」**的強大效應。您自願提繳的這 6% 金額,可以全數從當年度的個人綜合所得總額中扣除。換句話說,這筆錢不僅穩穩地存入了您個人的退休金帳戶,更在當下直接為您省下了高額的所得稅。

▍節稅方案:用數據說話,看見自提 6% 的真實價值

為什麼我們說「高所得」的企業主更應該重視?因為您的稅率級距越高,自提 6% 帶來的「節稅殖利率」就越驚人。

讓我們透過一個簡單的試算來比較(假設企業主每月勞退月提繳工資為最高上限 150,000 元):

| 項目 | 未參與勞退自提 | 參與勞退自提 6% |

| 每月自提金額 | 0 元 | 9,000 元 |

| 年度自提總額 | 0 元 | 108,000 元 |

| 個人綜所稅率 | 假設為 40% | 假設為 40% |

| 當年度省下稅金 | 0 元 | 43,200 元 |

| 資金去向 | 繳納給國庫 | 存入個人勞退專戶(享政府保證收益) |

如上表所示,每年存入 10.8 萬到自己的退休帳戶,就能立刻省下超過 4 萬元的現金流。這筆進入專戶的資金,不僅不會消失,還能享有政府法定的「不低於當地銀行二年期定期存款利率」的保證收益。這是一個兼顧「當下節稅」與「未來資產配置」的雙贏策略。

▍實作步驟 SOP:啟動您的節稅小金庫

將稅務規劃轉化為實際行動,其實非常簡單。您可以交辦公司的人資或財務部門,透過以下三個步驟完成設定:

- 確認身分資格: 確認您在公司投保的單位與身分(雇主或委任經理人),符合勞保局自提資格。

- 向勞保局申報: 請負責同仁透過「勞保局企業 e 化服務系統」,為您申報「雇主/委任經理人自願提繳勞工退休金」,提繳率設定為 6%。

- 確認扣繳憑單: 在隔年年初收到薪資扣繳憑單時,確認「依勞退條例自願提繳之金額」欄位有正確顯示該年度的自提總額,這筆金額將不會計入您的給付總額中。

成智溫馨提醒: 若您同時擁有多家公司的負責人或經理人身分,請留意勞保局對於月提繳工資上限的相關規範,以確保規劃的精確性。

▍溫柔結語:讓稅務成為財富傳承的助力

勞退自提 6% 雖然看似只是每個月幾千元的財務動作,但它背後代表的,是您對於「資金效率」與「合法節稅」的精準掌握。

高階經理人與企業主的所得結構往往比一般人複雜,單一的節稅工具只是一個好的開始;如何平衡公司的盈餘分配、優化您個人的薪資結構,進而提升整體的財務健康度,才是我們真正關心的重點。

如果您對目前的個人綜合所得稅規劃有任何疑慮,或是希望針對公司的薪資與股利政策進行一次全面的「健康檢查」,歡迎隨時與我們聊聊。讓成智聯合會計師事務所,與您一起梳理出最安心、最高效的稅務策略。